12年专注工商财税服务

专管元,专管你的创业钱包

服务热线: 400-1688-379

加急热线:

专管元,专管你的创业钱包

服务热线: 400-1688-379

加急热线:

企业所得税税前扣除凭证是企业计算企业所得税应纳税所得额时,扣除相关支出的依据,直接关系到企业税收合规与合法权益。税前扣除凭证在管理上有哪些核心要点?今天让我们一起来看看!

《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)

企业所得税税前扣除凭证,是指企业在计算企业所得税应纳税所得额时,证明与取得收入有关的、合理的支出实际发生,并据以税前扣除的各类凭证。上述所称企业是指企业所得税法及其实施条例规定的居民企业和非居民企业。

指税前扣除凭证与其反映的支出相关联且有证明力。

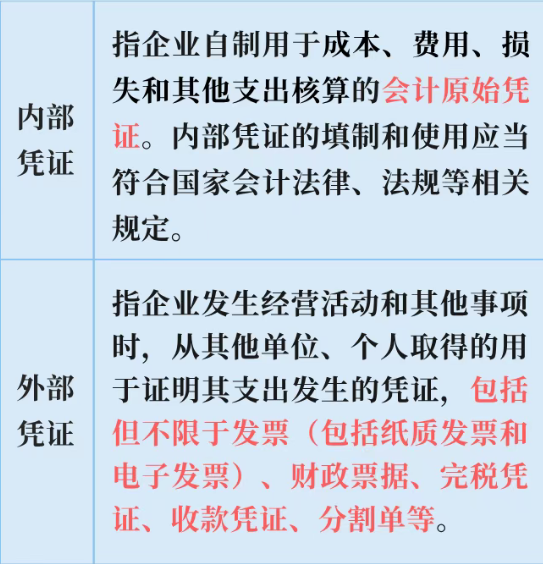

税前扣除凭证按照来源分为内部凭证和外部凭证。

企业所得税税前扣除凭证,是指企业在计算企业所得税应纳税企业发生支出,应取得税前扣除凭证,作为计算企业所得税应纳税所得额时扣除相关支出的依据。

企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

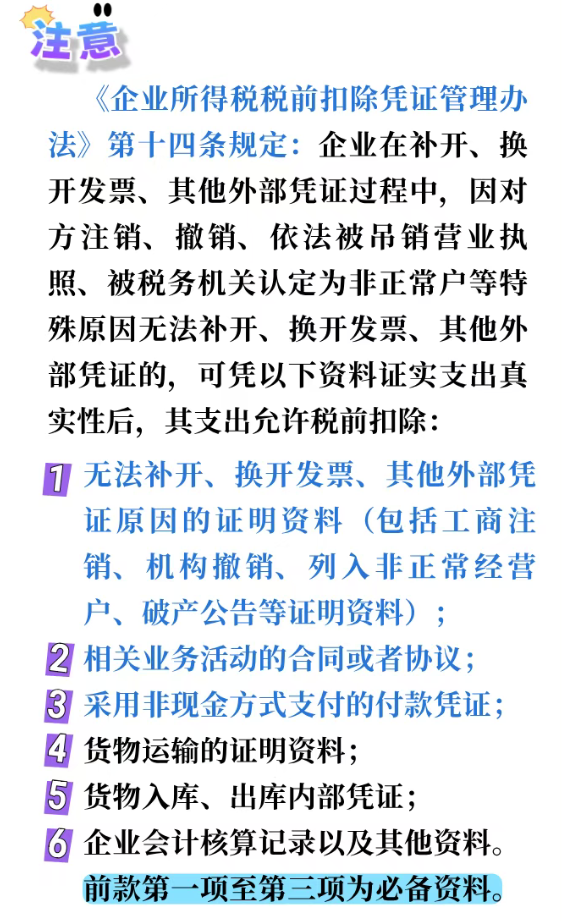

税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照《企业所得税税前扣除凭证管理办法》第十四条规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。

除上述情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

3、企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票,以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证。

总部地址:佛山市禅城区佛山大道居然之家家博城C座7楼C7000

咨询电话:400-1688-379

加急电话:

企业官网:www.zgytax.com

关注微信公众号